Sondaggio congiunturale sul mercato delle abitazioni in Italia

SubTitle: II trimestre 2019

Banca d'Italia, Tecnoborsa e Agenzia delle Entrate

sul mercato delle abitazioni in Italia

II trimestre 2019

Roma – 9 Agosto 2019

I principali risultati

Secondo i risultati dell'indagine sul mercato delle abitazioni condotta dal 24 giugno al 19 luglio 2019 presso 1.499 agenzie, nel II trimestre del 2019 è rimasta ampiamente maggioritaria la quota di operatori che segnalano prezzi di vendita stabili. Il divario fra prezzi offerti e domandati continua a essere il fattore principale sottostante alla cessazione degli incarichi a vendere.

I giudizi sull'andamento della domanda nel II trimestre sono prevalentemente favorevoli: la quota di agenzie che segnalano di aver venduto almeno un'abitazione nel trimestre aprile-giugno è salita; i tempi di vendita hanno continuato a ridursi; resta tuttavia negativo e si è ampliato il divario fra i giudizi di aumento e di diminuzione dei potenziali acquirenti. Dal mercato delle locazioni sono emersi segnali favorevoli: è aumentata significativamente la quota di agenzie che hanno dichiarato di aver locato almeno un immobile.

Per il trimestre in corso è invece tornato a prevalere il numero di agenzie che esprimono valutazioni sfavorevoli sulle condizioni del proprio mercato di riferimento; le indicazioni relative al mercato nazionale, pur restando positive, sono divenute più caute.

Continuano a prevalere valutazioni di stabilità dei prezzi

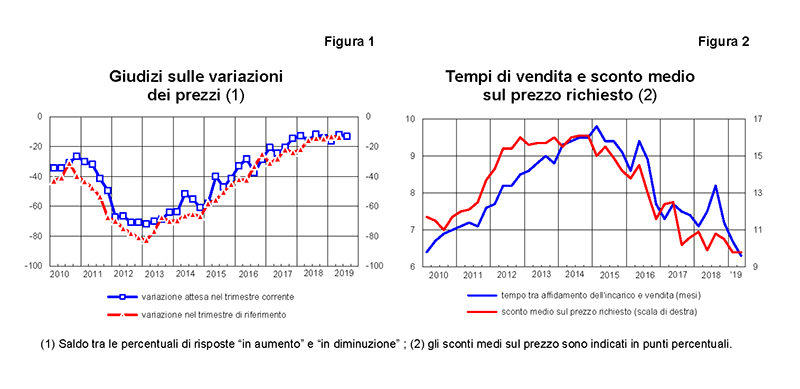

Nel II trimestre i giudizi sui prezzi di vendita restano orientati alla stabilità secondo l’80% circa degli operatori (fig. 1); il saldo tra le quote di chi segnala pressioni al ribasso e al rialzo (pari al 17% e al 3%, rispettivamente), resta contenuto e su livelli pressoché invariati rispetto alle ultime cinque rilevazioni.

Aumenta la quota di operatori che hanno venduto almeno un immobile

Nello stesso periodo è tornata ad aumentare (all’81,7% dal 74,8%), la quota di agenzie che hanno venduto almeno un immobile, dopo le flessioni registrate nelle due precedenti rilevazioni; il miglioramento è stato diffuso a tutte le aree geografiche. Quasi l’84% degli operatori ha venduto solo abitazioni preesistenti, mentre è salita al 15,7% (dal 9,6%), la percentuale di quelli che hanno intermediato anche nuovi immobili. Alla fine del trimestre il saldo fra la quota di agenzie che segnalano un numero di incarichi da evadere superiore rispetto a tre mesi prima e la percentuale di quelle che ne indicano uno inferiore è divenuto ancora più negativo (-8,5% da -4,9%), riflettendo soprattutto la riduzione delle giacenze di abitazioni invendute nelle aree urbane e nel Centro. È inoltre divenuto più marcato il saldo negativo fra i giudizi di aumento e diminuzione dei potenziali acquirenti (-5% da -3,6%).

Gli incarichi a vendere si riducono

Appena l’8% delle agenzie ha segnalato un aumento degli incarichi a vendere, dal 9,7% della scorsa rilevazione, il valore minimo dall’inizio della serie; di contro, è salita quasi al 18% (dal 15%), la percentuale di operatori che ne registrano una diminuzione. L’assenza di proposte di acquisto per via di prezzi richiesti ritenuti troppo elevati continua a essere il motivo prevalente di cessazione dell’incarico a vendere (la percentuale è pressoché stabile al 65%). La quota di agenzie che attribuiscono la decadenza del mandato soprattutto a proposte di acquisto a prezzi giudicati troppo bassi dal venditore è aumentata al 49% circa (dal 44%), mentre quella di operatori che indicano come causa della cessazione l’attesa di prezzi più favorevoli in futuro è salita intorno al 31% (in aumento di quasi 4 punti percentuali rispetto alla scorsa rilevazione e di 6 su quella condotta un anno prima).

Il margine di sconto sui prezzi offerti si stabilizza, i tempi di vendita si riducono

Il margine medio di sconto sui prezzi di vendita rispetto alle richieste iniziali del venditore si è attestato al 9,8%, sugli stessi livelli della scorsa rilevazione (fig.2): le diminuzioni delle quote di agenzie che riportano uno sconto medio tra il 5 e il 10% e inferiore al 5% sono state compensate dall’incremento di quella degli operatori che segnalano uno sconto compreso fra il 10% e il 20%. I tempi medi di vendita sono nuovamente calati, scendendo attorno ai 6 mesi (da 7 nel I trimestre), il valore minimo dall’inizio della serie nel 2009.

Aumenta la quota di compravendite finanziate da mutui

La quota di acquisti finanziati attraverso mutuo ipotecario sale di quasi due punti percentuali (all’80% circa), mentre rimane pressoché stabile il rapporto fra il prestito e il valore del singolo immobile (74,2%).

Dal mercato delle locazioni provengono segnali favorevoli

La percentuale di operatori che hanno dichiarato di aver locato almeno un immobile è nettamente aumentata nel II trimestre (all’86,8% da 74,2%), riportandosi su livelli elevati. Nello stesso periodo, il saldo fra giudizi di aumento e di riduzione dei canoni di locazione è divenuto positivo per la prima volta dal 2013, sebbene continuino a prevalere largamente i giudizi di stabilità (circa l’83%); l’andamento favorevole si confermerebbe anche nel trimestre estivo. Il margine medio di sconto rispetto alle richieste iniziali del locatore si è lievemente ridotto, al 2,3% dal 2,5%. La quota di agenzie che segnalano un calo dei nuovi incarichi a locare nel II trimestre è rimasta pressoché stabile intorno al 17%: il peggioramento riscontrato nel Centro ha compensato il recupero nelle altre aree geografiche. Rimane limitata la percentuale di agenzie che indicano un aumento dei nuovi mandati nel periodo di riferimento.

Le attese degli agenti sul proprio mercato di riferimento sono peggiorate…

Il saldo tra giudizi favorevoli e sfavorevoli sulle condizioni del proprio mercato di riferimento è diminuito, a -1,1% da 4,9% nel trimestre corrispondente del 2018, tornando in territorio negativo per la prima volta dal II trimestre del 2016; vi ha inciso soprattutto il marcato peggioramento fra le agenzie che operano nelle aree urbane del Nord. Anche il saldo relativo al numero atteso di nuovi incarichi a vendere nei tre mesi luglio-settembre ha segnato una decisa diminuzione, che tuttavia è in larga misura ascrivibile a fattori stagionali (-1,2% da 16,4%; era pari a 2,6% nel corrispondente periodo del 2018). La larga maggioranza degli operatori si attende prezzi stabili nel III trimestre; le pressioni al ribasso continuerebbero a prevalere su quelle al rialzo (con quote pari al 16% e 3% circa, rispettivamente).

…e quelle relative al mercato nazionale, pur rimanendo positive, sono orientate a maggiore prudenza

Le aspettative sull’evoluzione del mercato immobiliare nazionale nel trimestre in corso sono improntate a una maggiore cautela: oltre i tre quarti delle agenzie si attende una situazione invariata (in aumento dal 68,9%); la quota di agenzie che ne prefigura un peggioramento è salita dal 6,1% al 10,3%, a fronte di circa il 12% degli operatori le cui attese sono favorevoli (dal 25% della precedente rilevazione; era il 19,4% nel corrispondente periodo del 2018). Restano ampiamente positive le prospettive nel medio termine (2 anni), anche se per una percentuale più contenuta di agenzie (il 28,4%, a fronte del 36,3% della scorsa indagine).

Il testo è stato curato da Antonio M. Conti; l’appendice statistica da Marco Bottone (con la collaborazione di Anna Maria Stellati per la parte editoriale e Roberto Marano per gli aspetti grafici).

L’Indagine è condotta congiuntamente dalla Banca d’Italia, da Tecnoborsa (referenti Giampiero Bambagioni e Ettore Troiani) e dall’Agenzia delle Entrate (Osservatorio del Mercato Immobiliare; referenti Maurizio Festa e Gianni Guerrieri).

Si ringraziano le agenzie che hanno partecipato all’indagine.

I dati, raccolti esclusivamente per finalità di analisi economica, sono trattati ed elaborati in forma aggregata, nel rispetto della normativa sulla privacy.

La nota metodologica, il questionario utilizzato e l’appendice statistica sono disponibili ai seguenti indirizzi:

http://www.bancaditalia.it/pubblicazioni/sondaggio-abitazioni/metodologia.pdf

http://www.bancaditalia.it/pubblicazioni/sondaggio-abitazioni/2019-sondaggio-abitazioni/02/quest_II_trim_2019.pdf

http://www.bancaditalia.it/pubblicazioni/sondaggio-abitazioni/2019-sondaggio-abitazioni/02/app_stat_II_trim_2019.zip

Per il testo integrale:

| Statistiche – 9 Agosto 2019 – Sondaggio congiunturale sul mercato delle abitazioni in Italia (582 kb) |