Sondaggio congiunturale sul mercato delle abitazioni in Italia

SubTitle: I trimestre 2019

Banca d'Italia, Tecnoborsa e Agenzia delle Entrate

sul mercato delle abitazioni in Italia

I trimestre 2019

Roma – 24 Maggio 2019

I principali risultati

Secondo i risultati dell'indagine sul mercato delle abitazioni condotta dall'1 aprile all'8 maggio 2019 presso 1.476 agenzie, anche nel I trimestre del 2019 non sono emerse pressioni al rialzo delle quotazioni degli immobili: il saldo fra la quota di operatori che segnalano un aumento dei prezzi di vendita e quella di coloro che ne indicano una diminuzione è rimasto negativo, pur in lieve riduzione rispetto ai tre mesi precedenti. Il margine di sconto rispetto alle richieste iniziali del venditore si è ulteriormente ridotto; rimane ampio il divario tra prezzi offerti e domandati, che resta la principale causa di cessazione dell’incarico a vendere. Nel complesso, la domanda continua a essere moderata; la quota di agenzie che segnala di aver venduto almeno un'abitazione nel trimestre gennaio-marzo 2019 è scesa per il secondo trimestre consecutivo e si è ampliato il saldo negativo fra giudizi di aumento e diminuzione dei potenziali acquirenti.

Le prospettive del mercato degli immobili per il trimestre in corso sono migliorate e si confermano ampiamente positive le attese nel medio termine.

I giudizi di contrazione dei prezzi prevalgono

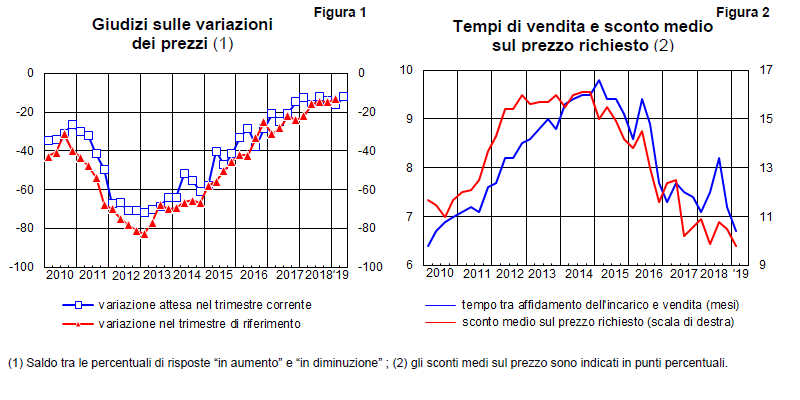

Nel I trimestre 2019 la quota di operatori che segnalano pressioni al ribasso è scesa al 16% dal 17,5% ma resta largamente superiore a quella di coloro che indicano un aumento delle quotazioni (stabile al 3%; Figura 1).

La domanda resta debole

La quota di agenzie che hanno venduto almeno un immobile nel trimestre gennaio-marzo è diminuita per la seconda volta consecutiva (al 74,8% dal 77,9%), riflettendo l’andamento registrato in tutte le ripartizioni geografiche. Quasi il 90% degli agenti ha venduto solo abitazioni preesistenti, mentre è scesa a meno dell’1% la quota di operatori che ha intermediato esclusivamente immobili nuovi. Il saldo fra giudizi di aumento e diminuzione di abitazioni invendute alla fine del I trimestre di quest’anno si è mantenuto negativo, sui livelli prossimi a quelli di un anno prima. Tale andamento riflette la riduzione delle giacenze di abitazioni invendute nelle aree più popolose a fronte di un aumento degli incarichi da evadere nelle aree non urbane. In queste ultime è salita al 22,2% (dal 18,3%), anche la quota di agenti che registrano un numero inferiore di potenziali acquirenti nel I trimestre di quest’anno rispetto al periodo precedente (sul totale nazionale, tale quota è aumentata al 20,4% dal 17,2%).

Gli incarichi a vendere sono aumentati

Per lo stesso periodo, il 9,7% delle agenzie indica un aumento degli incarichi a vendere, dal 9% della scorsa rilevazione.

La mancanza di proposte di acquisto a causa di prezzi ritenuti troppo elevati dai potenziali compratori si conferma il principale motivo di cessazione dell’incarico a vendere (la percentuale è salita a 64,3% dal 60,7% nella precedente rilevazione). Di contro, secondo il 44,2% delle agenzie la decadenza del mandato è attribuibile prevalentemente a proposte di acquisto a prezzi giudicati troppo bassi dal venditore e il 27% (in aumento di quasi 5 punti percentuali rispetto alla scorsa rilevazione), all’attesa di prezzi più favorevoli.

Il margine di sconto sui prezzi offerti continua a ridursi

Il margine medio di sconto sui prezzi di vendita rispetto alle richieste iniziali del venditore è ancora diminuito (al 9,8% dal 10,5%; Figura 2), riflettendo l’ulteriore aumento della quota di agenzie che riportano uno sconto medio inferiore al 5%, soprattutto nelle aree non urbane di tutte le ripartizioni geografiche. I tempi di vendita sono scesi lievemente al di sotto dei 7 mesi (Figura 2).

Le compravendite sono in larga misura finanziate attraverso mutui ipotecari

Il mutuo ipotecario continua a finanziare la maggior parte degli acquisti (il 78,1%) e copre il 74,1% del valore dell’immobile.

I canoni di locazione restano stabili a fronte di una domanda ancora moderata

La percentuale di operatori che hanno dichiarato di aver locato almeno un immobile nel I trimestre è scesa al 74,2% (dal 78,1%), un livello storicamente basso. Nello stesso periodo i canoni di locazione sono risultati perlopiù stabili e rimarrebbero stazionari anche nel trimestre successivo. Il margine medio di sconto rispetto alle richieste iniziali del locatore si è ulteriormente ridotto, al 2,5% dal 2,9%. Dopo aver raggiunto il 24,3% nei mesi autunnali, la quota di agenzie che segnalano un calo dei nuovi incarichi a locare nel I trimestre 2019 si è riportata sui valori prevalenti nelle più recenti rilevazioni (17,1%). Resta contenuta la quota di agenzie che indicano un aumento dei nuovi mandati nel periodo di riferimento.

Le attese degli agenti sul proprio mercato di riferimento sono migliorate…

Il saldo tra giudizi favorevoli e sfavorevoli sulle condizioni del proprio mercato di riferimento nel I trimestre è aumentato al 17,4% dal 9%; le valutazioni sono migliorate in particolare fra le agenzie che operano nelle aree urbane del Nord-Est, del Centro e del Sud e Isole. Nei tre mesi aprile-giugno, i nuovi incarichi a vendere aumenterebbero per il 23% degli operatori, a fronte di una quota esigua (6,6%), di quanti se ne attendono una riduzione. Le quotazioni immobiliari resterebbero perlopiù stabili (Figura 1).

… così come quelle di breve termine sul mercato nazionale

Anche le aspettative sull’evoluzione del mercato immobiliare nazionale nel trimestre in corso sono improntate a un maggior ottimismo; la quota di agenzie che si attendono un peggioramento delle condizioni è scesa di 4,2 punti percentuali (al 6,1%), mentre un quarto degli operatori prevede un miglioramento. Restano ampiamente positive le attese su un orizzonte di medio termine (2 anni): la situazione del mercato nazionale migliorerebbe per più di un terzo delle agenzie.

Il testo è stato curato da Valentina Aprigliano; l’appendice statistica da Marco Bottone (con la collaborazione di Alessandra Liccardi per la parte editoriale e Roberto Marano per gli aspetti grafici).

L’Indagine è condotta congiuntamente dalla Banca d’Italia, da Tecnoborsa (referenti Giampiero Bambagioni e Ettore Troiani) e dall’Agenzia delle Entrate (Osservatorio del Mercato Immobiliare; referenti Maurizio Festa e Gianni Guerrieri).

Si ringraziano le agenzie che hanno partecipato all’indagine. I dati, raccolti esclusivamente per finalità di analisi economica, sono trattati ed elaborati in forma aggregata, nel rispetto della normativa sulla privacy. La nota metodologica, il questionario utilizzato e l’appendice statistica sono disponibili ai seguenti indirizzi:

http://www.bancaditalia.it/pubblicazioni/sondaggio-abitazioni/metodologia.pdf

http://www.bancaditalia.it/pubblicazioni/sondaggio-abitazioni/2019-sondaggio-abitazioni/01/quest_I_trim_2019.pdf

http://www.bancaditalia.it/pubblicazioni/sondaggio-abitazioni/2019-sondaggio-abitazioni/01/dati_2019_03.zip

Per il testo integrale:

| Statistiche – 24 Maggio 2019 – Sondaggio congiunturale sul mercato delle abitazioni in Italia (585 kb) |